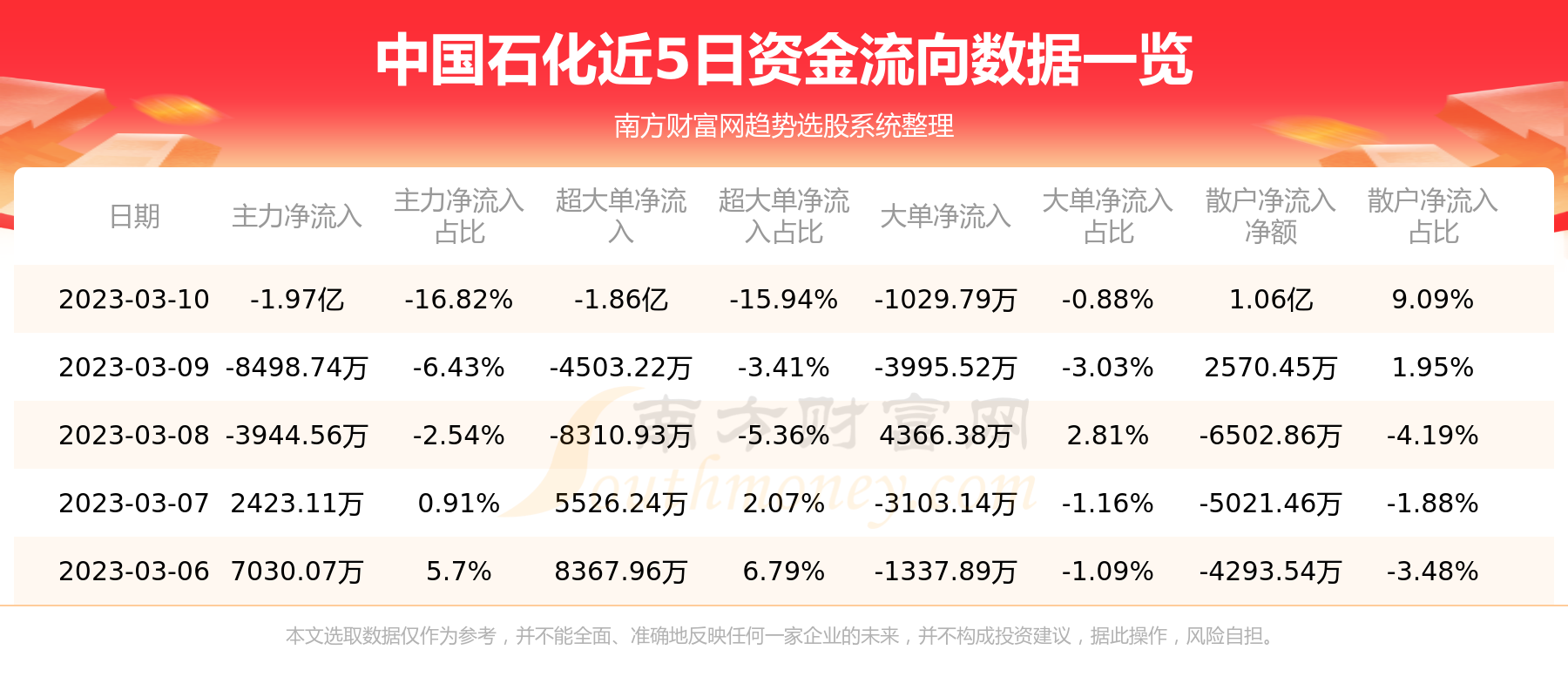

熊德志

美联储加息将以经济衰退而告终,而这头灰犀牛只会越来越近。

因持续加息造成的美国银行危机拖累了信贷环境,导致银行间互相收紧信贷,减少了市场流动性。而信贷及经济活动的收缩,将进一步导致经济增长放缓直至陷入衰退。美联储或低估了银行危机对信贷市场的杀伤力。

美银行业再受打击

5月1日,美国第一共和银行(FRB)的命运尘埃落定,成为今年第3家倒闭的地区银行。当天,美国加州金融保护与创新局(DFPI)表示,监管机构已接管FRB。摩根大通宣布,已获得所有监管机构批准,收购FRB的交易已经完成。

在硅谷银行倒闭前,FRB今年3月8日收盘价为115美元,4月28日收盘价为3.51美元,股价跌幅高达97%。

FRB股价暴跌导致市场对银行股的悲观情绪蔓延,并拖累其他银行股悉数卷入抛售潮。美国地区性银行集体重挫,美国银行、花旗集团、富国银行等大型银行股也纷纷走低。

近期,美国银行业连续两周增加从美联储的紧急借款,美联储提供的紧急贷款规模连续两周上升,凸显出3月份银行连续倒闭后金融体系持续面临压力。

4月28日,美联储发布了一份详细而严厉的评估报告,认为硅谷银行倒闭是管理不善、监管失败、狂热媒体共同造成的,并承诺将对银行实施更严格的监管。区域银行危机带来新的经验教训,看似单一事件,但只要有足够多的传播并令人相信,就有机会威胁到金融系统。网络传播方式使恐慌情绪快速蔓延,而人们更愿意相信那些可能发生的风险。监管机构虽然无法避免让银行破产,但应该采取更多的保障以确保金融体系稳定和经济安全。

经济衰退风险高企

由FRB的命运,可见美国地区银行经营环境恶劣,并拖累信贷环境。由于美国地区银行未完全脱险,料美地区经济下行风险较高。若该状况投射到其他地区银行,可以想象美国信贷紧缩会愈加严重。这意味着小银行将减少放贷,对美国中产阶级的信贷也受影响。

4月19日,美联储发布的褐皮书指出,相比前2个月,最近1个月美国经济出现明显变化:整体经济降温,增长趋于停滞;消费支出从稳定到略有下降;地产继续走弱;制造业活动从稳定转为下降;信贷需求从下降到普遍下降,信贷标准继续收紧;劳动力市场工资增速放缓;物价和租金上涨速度放缓。以上经济活动的变化,与3月后的信贷紧缩有一定关系。

硅谷银行倒闭后,市场对“银行流动性压力-信贷加快收紧-需求降温”这一传导链甚是担忧。美联储褐皮书披露,在12个地区中,明确提到“银行冲击”影响信贷的有6个。

信贷及经济活动的放缓或收缩,迟早会影响到整体物价,这只是个时间问题。而最担心的是,经济数据收缩快,但价格跌得慢,这是最差的滞胀情景。

而在银行危机之前,就有信贷收缩迹象。随着消费者和企业开始缩减支出,信贷需求正在减少。

美国3月份企业设备订单下降幅度大于预期,表明借贷成本上升和经济前景不明朗正在抑制资本支出。随着信贷环境收紧,许多企业正在缩减投资计划,导致美国经济显示出失去动力的迹象。资本支出大幅减少是今年经济下滑的一个关键因素。

此外,3月份对小企业的一项调查显示,只有20%的企业主计划在未来3到6个月内投资于设备,这是两年来的最低比例。

值得庆幸的是,面对银行业危机,消费者支出似乎保持得相当不错,花旗集团估计仍有大约1万亿美元的过剩储蓄。据穆迪报告称,美国第一季度信用卡坏账为2.6%,较2022年第四季度上升0.57%,而余额同比飙升20.1%。此外,个人储蓄率也大幅下降,从2021年的13.4%降至今年2月的4.6%。

随着信用卡余额和违约率的上升,可能会进一步收紧信贷。

下半年料降息

4月27日,美国商务部公布,第一季GDP增长由去年第四季的2.6%放缓至1.1%,低于预期的1.9%,主要因为企业设备投资录得自疫情以来最大跌幅,库存缩减更拉低GDP约2.26%,幅度为两年来最大。

第一季个人消费增速为3.7%,创近两年最大增幅,反映商品和服务需求强劲,但低于预期的4%。美联储重视的通胀指标,核心个人消费支出平减指数(Core PCE),今年第一季升4.9%,增幅超过预期的4.7%,创一年最大升幅。

同时,美国劳工部公布,截至4月22日,一周首次申领失业救济人数减少1.6万人,达到23万人,低于预期的24.8万人;截至4月15日,一周持续申领失业救济人数亦降3000人,报185.8万人,低于预期的187万人。

美国3月份待完成房屋销售下滑5.2%,大幅低于预期的0.8%。

经济增长放缓,GDP增长低于预期;通胀反弹,核心PCE超预期;首次申领失业救济人数低于预期,劳动力市场强劲。前二者可能是最坏的滞胀组合,后者又为美联储提供加息依据。

根据美联储3月的展望分析,预料今年后面三个季度经济将会收缩,符合大众对衰退的定义。据美联储3月议息记录,今年稍后将出现温和衰退,之后两年可望复苏;其中由金融市场问题触发的经济衰退严重程度和持续时间都会超过一般衰退。

美联储和专家都认同衰退已无可避免,更有专家形容这是“历来最广泛预期的经济衰退”。接受彭博社调查的经济学家预测经济衰退的中位数是65%。根据彭博统计,华尔街2023年第一季IPO(首次公开募股)及配股总募资额仅有230亿美元,同比急降26%,是金融海啸后2009年至今最差的第一季,意味着经济活动大幅萎缩。

众多商业机构如亚马逊、苹果公司陆续宣布裁员,从华尔街到硅谷,到处弥漫着衰退景象。

4月份消费信心指数由3月的104降至101.3,为7个月以来低位,并低于预期的104,反映对经济前景的悲观。

相关数据及调查结果都预示,美国经济可能在未来6至12个月内进入衰退。

CNBC(美国消费者新闻与商业频道)最新“你的财富信心调查”报告显示,美国超过半数民众正承受着财务压力。受访者中有58%自称“月光族”,约53%没存备用“应急钱”,多达70%受访者坦承在筹措家庭开支方面感到“紧张”。根据美联储最新数据,低收入消费者多年来一直面临压力,但收入最高的1%的人所持有的财富份额持续增长,从新冠疫情暴发时的29.7%上升到2022年中期的31.9%。

银行危机令经济蒙上阴影,美联储须提早改变货币政策,年底前就开始减息,因为经济数据显示美国正迈向衰退。当然,在紧缩周期尚未结束时,美联储会继续加息,并于5月4日宣布再一次加息。

全球最近的一次经济衰退发生在3年前,也就是新冠疫情的早期。而这场衰退在历史上是陡峭而短暂的,并以前所未有的财政和货币刺激措施结束。

此次美国银行业危机,令全球流动性进一步收缩,并加速了经济衰退的进程,最终必将造成生产、消费、就业的大幅萎缩,并将造成资产价格下跌。

而后续又该如何呢,市场或许又在等待着衰退后的新一轮刺激。

(作者系香港金融从业者)

.jpg)