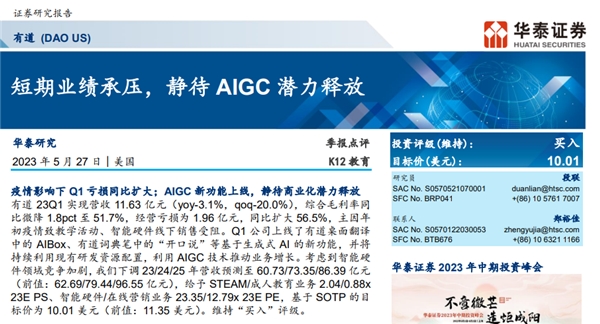

日前,国内知名券商公司华泰证券发布网易有道 (DAO US)相关报告,报告中继续维持“买入”评级,目标价价10.01美元,相比5月29日收盘价预计还有124%的上涨空间。

此前网易有道发布了2023年一季度财报。网易有道2023Q1实现营收11.6亿元,综合毛利率51.7%,其中学习服务净收入为7.3亿元,智能硬件净收入为2.1亿元,在线营销服务净收入2.2亿元。

Q1 网易有道公司积极布局智能硬件领域,上线了许多AI 的新功能,并将持续利用现有研发资源配置,利用 AIGC 技术推动业务增长。硬件销售方面,公司已与李佳琦等 KOL 达成直播合作以拓展销售渠道,并计划于 Q3 推出智能硬件新品。

网易有道在线营销业务则延续 2023年Q4季度的亮眼表现,Q1收入同比增长 79.7%。一方面得益于宏观经济复苏推动快消品等行业广告需求回暖,另一方面得益于网易有道对营销系统算法的升级。华泰证券预计Q2网易有道在线营销业务将延续增长态势。

网易有道管理层在电话会议上表示对2023年充满信心,虽然在一季度网易有道受到季节性影响,但在业务领域仍然取得了诸多进展。这表现在:第一,数字内容服务保持了良好的势头,一季度毛利率接近 70%,并已连续三个季度实现了净收入可覆盖成本及运营支出。第二,素质课程及其他面向青少年提供的学习服务,1 月销售额同比下降超过 20%;疫情后快速恢复,2-3 月销售额同比增长均超过 70%。第三,智能硬件板块在疫情后亦快速恢复,其中3 月词典笔激活量的同比增长 20%以上。

网易有道在发展过程中,始终强调并依托科技创新,特别是 AI 对业务的赋能。近期市场关注的 AIGC,它将大幅提升知识推理能力、语言能力、情感能力,对于教育领域有关键性的影响。作为国内 NLP 能力领先的公司,网易有道已多年致力于基于 Transformer 模型的创新和应用,并在这一过程中积累了丰富的经验和大量基础技术,并将在 AI 方面持续创新,计划将AIGC变成业务竞争优势,进一步赋能全线产品。

此外,国内多家券商机构纷纷看好网易有道在AIGC领域布局,华福证券、中信证券等均对网易有道公司维持买入评级。