——弱现实已price in,后续修复行情可期

二季度,中国经济修复态势放缓,房地产市场降温,市场需求不足、就业低迷等问题客观存在,但近期公布的PMI、企业利润等数据也表明,国内经济正在重回弱复苏轨道,库存持续去化也在为后续经济回升积蓄动能。

本期整体建议,债券维持标配,权益适度超配。债券方面,需求端仍然较弱,预计货币政策维持宽松,将对债市形成一定保护,但在当前利率水平下债市的看多空间压缩。权益方面,股债性价比仍利于股市,从估值来看,股市充分反映了“弱现实”6月国家宏观调控政策开始提速,三季度对股市保持谨慎乐观。

一、经济形势回顾

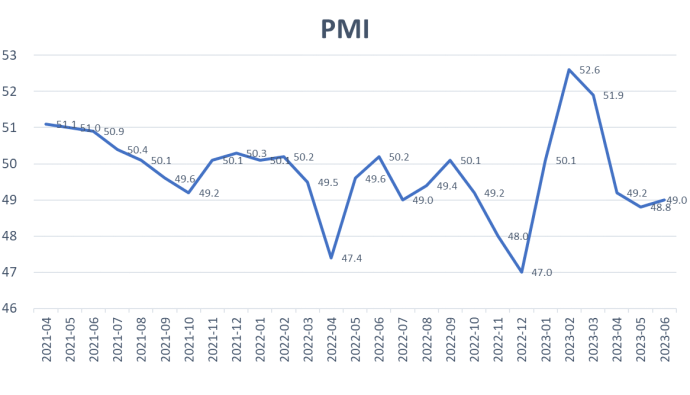

4-6月,国内制造业采购经理指数(PMI)分别为49.2、48.8和49.0,均处于荣枯线以下,反映了国内经济在经历过疫情放开快速修复后增速有所放缓。6月份PMI指数小幅提升,表明经济基础不断巩固,推动复苏回升的力量进一步增强。分析看到,生产指数、新订单指数、出厂价格指数均呈现回升,其它重要指数降幅明显缩小,预示了制造业生产经营活动总体呈筑底回升态势。但同时,6月份PMI的订单类指数仍处于荣枯线之下,需求收缩的压力依旧突出。

工业企业利润方面,5月全国规模以上工业企业营收同比下降1.5%(前值3.8%),利润同比下降12.5%(前值-18.2%)。利润大幅下滑的趋势有所收窄,PPI同比下降4.6%,仍是拖累营收的主要因素。此外,产成品存货累计同比增长3.2%(前值5.9%),库存持续去化,预计经济伴随去库存结束后逐步企稳。

整体观察,二季度中国经济修复呈现放缓态势,房地产市场有所降温,市场需求不足、就业低迷等问题仍然存在,但库存持续去化、企业利润降幅收窄等指标也表明经济正在逐步回到弱复苏的轨道上。

二、市场回顾与投资建议

(一)固定收益资产:维持标配

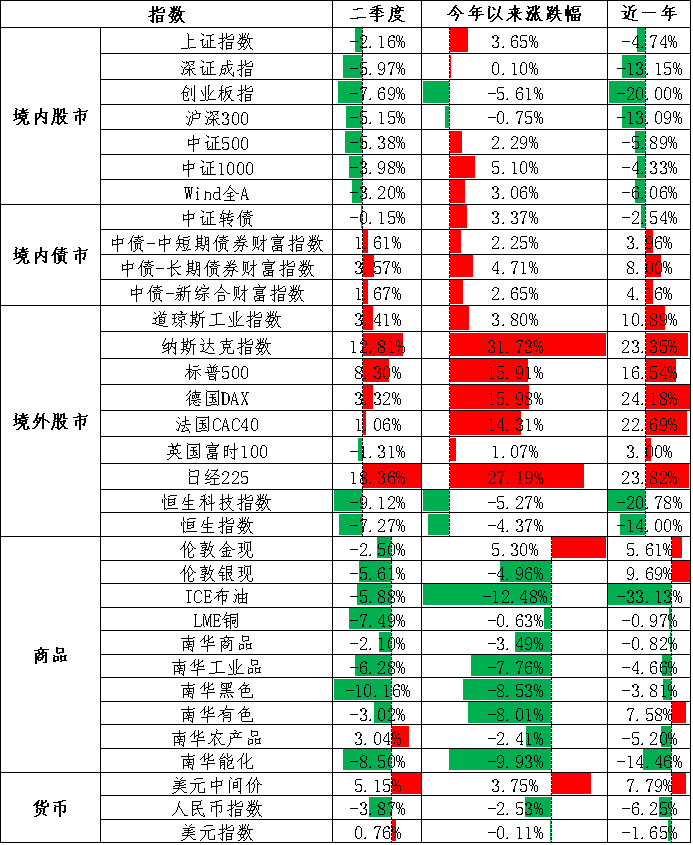

二季度,债券市场收益率全面下行,截至6月30日,中债十年期国债到期收益率2.6351%,较一季度末下行近22BP,债券走出一轮小牛市。具体来看,4月份及5月份高频数据持续走弱,叠加6月份央行政策利率下调,导致十年期国债收益率降到年内最低水平2.60%,信用债收益率也跟随下行。6月下旬,随着市场对宽信用及刺激政策的预期升温,利率开始触底反弹。

三季度展望:利率债方面,地产、出口对基本面修复拖累加重,需求端仍然疲软,货币政策预计维持偏宽松,对债市形成一定保护。但目前收益率对“弱现实”的反映较为充分,加之预计7月是稳增长政策陆续出台的窗口期,将对后续经济走势施加影响。信用债方面,随着理财规模企稳,信用债配置资金仍有一定支撑,但当前信用利差已被压至较低水平,须警惕利率债中枢抬升带来的估值回调风险。考虑到理财净值化转型后估值波动风险加大,久期不宜过长,短期风险相对可控。建议密切关注利率拐点,信用债投资品种选择高等级主体,以防范流动性转变带来的债券估值波动风险。

(二)权益资产:适度超配

二季度,国内经济复苏预期发生摇摆,市场做多情绪有所回落,A股市场整体呈现出震荡格局,近期成交量再度回落至万亿以下。行业上,二季度跌多涨少,顺周期及内需相关板块下跌最多,TMT板块出现内部分化,通信、传媒领涨,电子、计算机则回落。

展望后市,从股债性价比角度,A股估值处于2005年以来10%分位以下,悲观预期已在当下市场中体现充分,未来进一步向下空间不大。6月总量政策开始提速,央行陆续下调OMO、MLF、LPR利率,当前股市对政策提振的期待仍较高,三季度政策面如有积极变化,将对市场信心提振起到关键作用,政策效果也将影响市场上涨的弹性。三季度,在板块上做好磨底阶段的均衡配置,兼顾科技成长与高确定性的价值板块。

综合行业景气度及主观判断,可重点关注以下三方面:

1.中长期建议围绕“中特估”以及数字经济两大主线进行布局;

2.建议关注产业趋势向上的科技成长板块,行业集中在AI算力、软件、服务器等方向,同时对短期景气赛道的反弹保持关注;

3.密切跟踪顺周期的大消费、金融地产等领域复苏进展。

(三)另类资产:超配权益类策略、低配CTA、标配套利

指增策略超配。二季度以来,市场经历了几轮回撤,各大宽基指数(不限特定行业的股票指数)大幅下跌,沪深两市成交量先上行后快速缩减。量化权益类策略难以发挥模型优势,3-4月超额发生了回撤。4月以后,市场持续震荡,行业风格轮动,量化策略重新发挥优势,稳定创造超额收益。目前,市场处于磨底阶段,市场预期较低,赔率较高。未来,市场大幅回撤的可能性较低,市场表现契合中低频量化模型,指增策略有利于产生超额收益,建议适度超配。

中性策略超配。二季度沪深300股指期货基差先下行后上扬,中证500股指期货基差持续缓慢上行。对冲端并未对整体策略表现构成明显冲击,伴随基差持续上行,当前对冲成本较低,适合中性策略建仓。但整体来看,部分头部量化管理人因为管理规模较大,收益水平出现了一定程度的衰减,中性策略虽然整体收益率为正,但扣除超额后收益率相比债基有一定降低。综合来看,中性策略建议超配,但需要谨慎选择规模适中的管理人。

CTA(管理期货)策略低配。当前,中长周期内基于基本面的管理人表现仍将偏弱。国际环境下,美国为应对通胀持续加息不利于商品市场表现,进而影响市场下一步走向。国内环境下,经济复苏疲软,房地产市场萎靡,强刺激政策作用有限,难以传导至商品市场。综合来看,以多头为主的管理期货策略表现较弱,建议低配CTA策略。同时我们也观察到,一些以趋势性策略为主、管理规模较小的管理人在当前市场环境下创造了较好的业绩。因此,虽然整体建议低配CTA策略,但精选的管理人仍能依靠投研优势产生正收益。

套利策略标配。套利策略分类较广。高频T0策略受到市场影响,加权波动率降低,策略收益衰减。但优秀的高频策略管理人依然能有效控制回撤,维持年化收益接近债基收益。股指期权策略在市场已经经历了几轮大幅回调,市场大幅波动对股指期权策略的冲击减弱,预期未来股指期权策略保持平稳运行。ETF套利和期货基差套利等策略表现均受制于市场整体波动率的表现,预计套利策略将在控制好回撤的基础上,博取超越债基的收益。综合来看,建议套利策略整体标配。

三、资产配置观点与2023年三季度投资方向总结