当下,新材料已经成为支撑我国从制造业大国向制造业强国跃升的 “底盘技术”之一。

我国新材料产业占全球产量较大,增速远超全球平均增速。工信部数据显示,2012年以来,中国新材料产业总产值年复合增长率超过20%,在原材料工业占比达15%。预计到2025年,中国新材料产业总产值将达到10万亿的规模。但是,我国新材料产业发展不均衡,中低端材料自给自足,中高端材料进口依赖严重。2018年,工信部对全国30多家大型企业130多种关键基础材料的调研结果显示,其中32%的材料在中国仍为空白,52%依靠进口。

九鼎投资在最近一篇内部分析文章中表示,基于这一产业现状,“国产替代”仍是现阶段我国新材料产业的重要命题。

作为国内老牌PE投资机构,九鼎投资在过去十余年间基于下游市场的增长逻辑,投资布局了龙佰集团(002601)(220601.SZ)、雅克科技(002409)(002409.SZ)、达威股份(300535)(300535.SZ)等多家化工材料龙头企业。

如今,面对更复杂、多变的内外部环境,九鼎投资认为,现阶段投资于新材料产业的“国产替代”仍然大有可为。

首先,在需求侧,过去由于新材料在终端产品中所占成本比例不高,因此需求总量不大,下游企业更依赖进口。但现在,出于成本控制及供应链稳定的考虑,下游企业开始寻求国产替代,为中国的新材料企业带来更多机会。

同时,按照产业发展规律,当产业配套成熟到一定程度,国产替代就会逐渐向上游发展。

中国用过去40多年时间,几乎完整经历了世界工业史上250年的三次工业革命,发展路径也呈现出沿产业链从下游逐步向上游突破、完善的态势。

在产业链下游,由于终端市场需求明确且规模大、增速快、利润空间高,同时所涉及的基础技术研发较少,中国已率先在终端市场和组装市场发展起来。如手机、电脑、家电等,全球约有70-80%组装在中国。

在产业链中游的零部件领域,中国企业目前也已占据较大份额,核心零部件的制造能力正在不断提升。

如今,九鼎投资认为,发展的接力棒传递至产业链上游的材料领域。而此前在终端市场、应用场景及中端制造等各环节的积累均成为材料领域实现国产替代的基础。

此外,基于国内新材料企业的现状,国瓷材料创始人、CTO宋锡滨将新材料的“新”拆分成:性能新、工艺新、应用新、需求新。我国终端市场的成熟度决定了,大多数中国新材料企业更擅长满足“应用新”和“需求新”,即:在很多国外已相对成熟的新型材料领域,通过技术/工艺突破,拓展至新的应用场景,满足新的需求,并拿到小批量试产订单。

事实上,在调研了大量这类企业后,九鼎投资发现,其形成了一定的“后发优势”。

首先,企业的目标(要研发的材料)与路径(配方或工艺)已经明确,研发和生产周期相较早期的国外企业得以大大缩短。

其次,国内更为完整的供应链配套、工程师红利和庞大的市场需求,为中国企业提供了土壤。企业一旦实现技术突破,通常也可以快速实现成本降低。

第三,中国作为全球最大的新材料应用市场具备天然优势。企业距离下游更近,能够快速发现并反应市场需求,并最终转换为成本优势和技术优势。

九鼎投资判断,想要在“国产替代”的大逻辑下找到有价值的投资机会,就需要把握产业发展的规律。

数据显示,2021年,全球新材料产业规模为3.3万亿美元,2025年将达到5万亿美元,复合增长率约14%。而中国新材料产业总产值近十年的年复合增长率超20%,预计到2025年将达到10万亿规模。

但与第一梯队的美国、日本、欧洲等发达国家和地区相比,中国目前仍处于快速发展和赶超阶段。

从产业发展的生命周期看,中国新材料产业目前约是国外的1/2~1/3,即:按照新材料从研发到推广,再到最终应用需数十年时间计算,中国目前已研发出的新材料与国外的差距或在十年以上。

这意味着,新材料产业的“国产替代”是一个缓慢的过程,并非一蹴而就。但一旦实现技术突破,将有较大的发展空间。

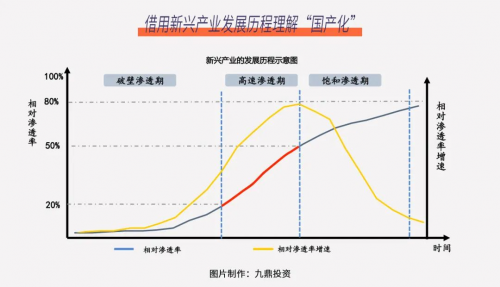

具体到各细分领域,九鼎投资表示可以借用新兴产业发展周期的三段论,将“技术渗透率”替换成“国产化率”,可以发现,产业发展呈现以下规律:

国产化率0-20%,行业实现技术突破后,会进入一个漫长的破壁渗透期,发展速度较慢,一般在3-10年不等。

国产化率20-50%,行业发展加速,企业获得高增长。但与此同时,技术溢出现象逐渐增多,行业竞争加剧,企业间技术差距缩小,逐渐出现价格竞争,毛利率降低的情况。部分企业出清,行业集中度升高。

国产化率50%以上,行业竞争进入白热化,行业或通过并购的形式诞生大型龙头企业。

因此,综合考虑不同细分领域的发展周期和长期成长性,九鼎投资判断,目前国产化率在10%-20%的新材料细分领域,未来将具备较大机会。

但值得注意的是,九鼎投资在调研大量企业的过程中发现,投资新材料需警惕“伪国产替代”陷阱:除去对最终产品和技术的国产化率考察外,还需确定产品生产链条的技术能力国产化。如果关键原材料、生产设备不能实现国产化,则国内企业的竞争优势将无从谈起。

同时,在九鼎投资看来,现阶段,在新材料领域投资“国产替代”并不是单纯关注对存量市场的低端替代和仿制。

相反,企业对中高端材料技术的突破和创新才是赢得竞争的关键,在存量市场实现技术突破只是中国企业万里长征的第一步。后续仍然需要回归商业本质:能否实现降本增效,能否满足市场需求,是决定新材料企业长期竞争力的关键。

风险提示:观点仅供参考,不构成投资建议或承诺。市场有风险,投资需谨慎。