招商证券日前整理了 A 股公司一季度财报,按收入和存货同比增速将行业归为四个阶段:主动加库存、被动加库存、主动减库存、被动减库存。

“主动加库存” 即收入(需求)和存货(生产)都在增长,一般指向行业处于景气周期,目前观察到三大类产业。

-第一类是偏刚需消费,如饮料乳品、调味发酵品、美容护理等;

-第二类是从底部反弹行业,如酒店餐饮、航空机场;

-第三类是持续高增长行业,主要集中在新能源领域,如电池、光伏、乘用车等。

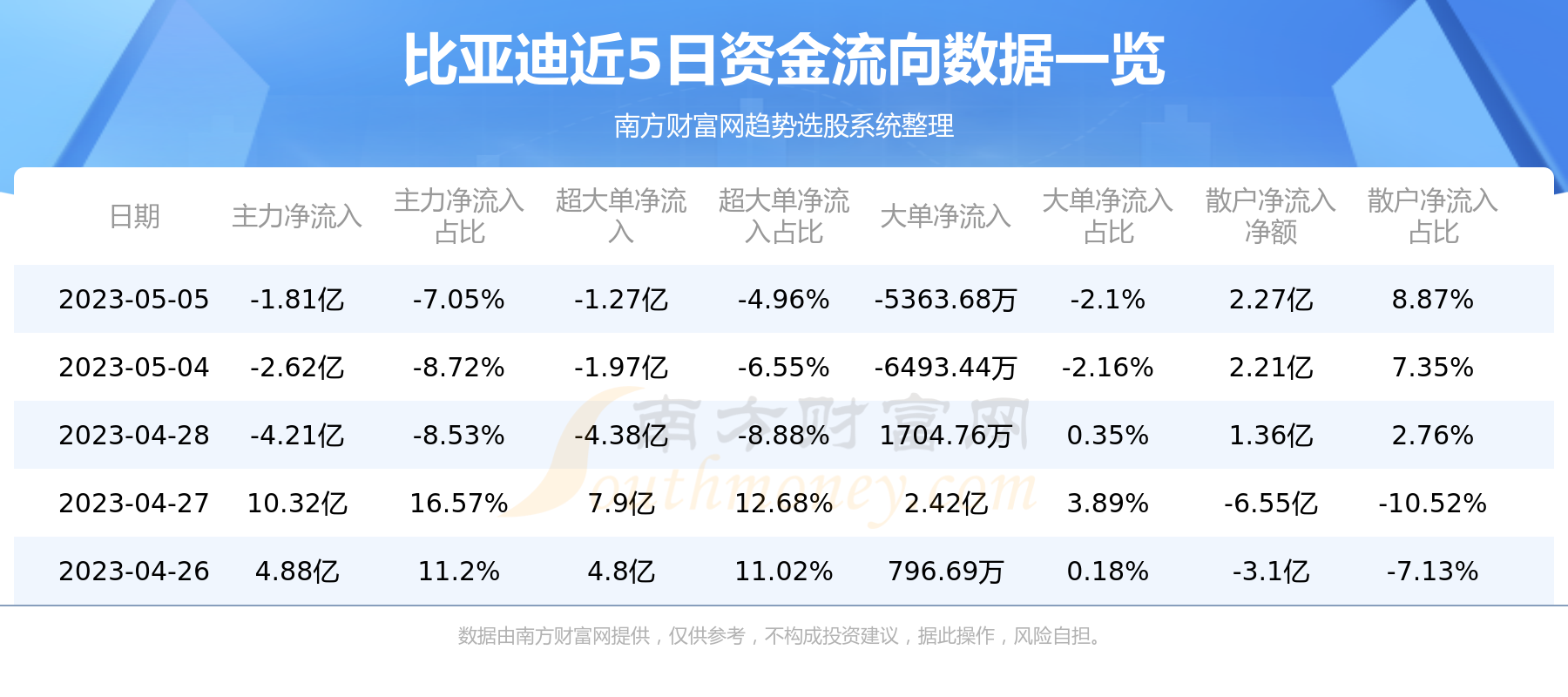

其中,乘用车比较特殊,今年一季度收入增长,但利润下滑,存货增加近六成,但资本开支仍保持高增长。报告提醒,新能源行业等扩产周期较长,未来如果需求减弱,或进入 “被动加库存” 阶段,利润承压。目前市场已明显下调乘用车、电池、能源金属等行业的盈利预期。

根据汽车流通协会的数据,合资品牌整车库存系数高出自主和进口品牌一大截。

半导体、造纸、风电设备等行业都已经在 “被动加库存”,由于前期产能释放、存货还在增加,但收入减少、利润大幅走低。今年一季度,半导体业存货同比增加三分之一,利润减少超六成。造纸业存货增加两成,利润下降 98%。

“主动去库存” 的有钢铁、水泥、家居用品、计算机设备等,收入、库存都在下降,但大多仍在缩减资本开支。家居用品业一季度存货和资本开支都减少了 16%,计算机设备业存货和资本开支都减少 7%。报告指出,目前二者库存已落入历史极低水平,一旦需求反弹、将直接拉动生产。

消费电子、纺织服饰等被归类为 “被动去库存”,但其收入增长可能部分靠促销拉动。今年一季度,消费电子业整体收入增加 1.7%、利润下降 17%,存货减少 5.6%;纺织服饰收入增加 4%、利润下降 3%,存货只减少 0.2%,可能与新品加大备货有关。

被动去库存周期一般比较短暂,常被视为转折点。它可能预示着复苏 —— 如果需求持续回升,企业会加大生产或扩产能。但如果需求只是短暂回升,企业或更长期地去库存,并谨慎投资。(林广英)